Qu’est-ce que l’amortissement constant ?

Le remboursement par amortissement constant , également appelé par tranches égales, concerne essentiellement les entreprises. Lorsqu'elles empruntent, elles connaissent ainsi à l'avance le montant des sommes qu'elles devront rembourser à leur établissement financier.

C’est quoi un amortissement constant ?

Amortissement constant

C'est la formule la plus sécurisante : avec elle, l'emprunteur rembourse le prêt au fil d'échéances dont le montant est invariable du début à la fin du crédit. En pratique, la part d'intérêt remboursée est plus élevée au début qu'à la fin du prêt, mais la mensualité reste la même.

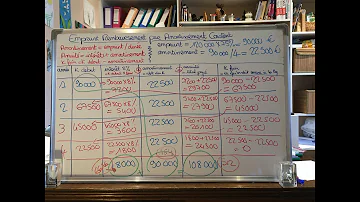

Comment on calcul l’amortissement constant ?

Il suffit de diviser la somme empruntée par le nombre de mensualités de remboursement pour l'obtenir. Exemple : pour un emprunt de 300 000 € sur 15 ans, la fraction de capital amortie chaque mois est de 300 000 ÷ 180 = 1 666 € par mois.

Quel est le montant de l’amortissement constant annuel ?

Pour calculer l'amortissement constant, c'est-à-dire la même part de capital amorti, il suffit de diviser le capital emprunté par le nombre total de mensualités. Pour un prêt de 250 000 € sur 20 ans, l'amortissement constant se calcule donc ainsi : Am = 250 000 € / 240 mois = 1 041 € par mois.

Quelles est la différence entre un emprunt par amortissement constant et un emprunt à annuités constantes ?

En cas d'amortissement constant, le paiement effectué diminuera à chaque fois d'un montant équivalent au montant des intérêts sur le capital remboursé lors du paiement précédent. En cas d'annuité constante, le capital remboursé augmentera dans les mêmes proportions que précédemment.

Quelle est la différence entre l’amortissement constant et dégressif ?

D'une part, l'amortissement linéaire consiste à répartir de manière égale la perte de valeur des immobilisations de façon constante sur la durée de vie de celui-ci. D'autre part, l'amortissement dégressif permet aux entreprises d'appliquer un coefficient fiscal au taux linéaire.

Quelle est la différence entre amortissement constant et dégressif ?

l'amortissement linéaire, qui consiste à amortir la même part de la valeur du bien tous les ans ; l'amortissement dégressif, qui, de son côté, consiste à amortir plus vite au début de la vie du bien.

Comment fonctionne une annuité constante ?

Dans le monde bancaire, le remboursement par annuités constantes signifie que l'emprunteur remboursera toujours la même somme, que cette somme corresponde à une partie du principal ou à une partie des intérêts.

Quels sont les types d’annuités ?

Il existe deux sortes d'annuité : les annuités constantes et les annuités variables.

C’est quoi l’amortissement dégressif ?

L'amortissement dégressif est la seconde méthode d'amortissement contraire à l'amortissement linéaire permettant à une entreprise de pouvoir étaler l'acquisition d'un bien sur une période de son utilisation. L'annuité est constante à chaque exercice et les premières années, la dépréciation est ainsi plus rapide.

Comment se calcul les annuités ?

Calcule de l'annuité = BASE x TAUX ou BASE x TAUX x (TEMPS / 360) lorsqu'il y a prorata.

Quels sont les avantages de l’amortissement ?

L'avantage est que la dotation aux amortissements apparaît en charge dans le compte de résultat de l'exercice concerné. La dotation est déductible du résultat imposable et vient baisser le montant de l'impôt à payer par l'entreprise. Cette dernière a intérêt à comptabiliser les amortissements.

Quels sont les trois types d’amortissement ?

L'amortissement comptable : définition et différents types

- L'amortissement linéaire.

- L'amortissement dégressif.

- L'amortissement variable.

- L'amortissement exceptionnel.

Quels sont les deux types d’amortissement ?

Quels sont les différents types d'amortissement possibles ? Lorsqu'on amorti un bien, on a généralement le choix entre deux modes d'amortissement : l'amortissement linéaire ou l'amortissement dégressif. L'amortissement linéaire concerne les biens utilisés de manière constante sur plusieurs années.

Qu’est-ce qu’une constante en comptabilité ?

Une annuité est considérée comme constante lorsque la somme des versements reste la même d'une année à l'autre. Cette constante quant au montant s'explique de la sorte : la part de l'amortissement du capital augmente tandis que le taux des intérêts dus décroît, créant ainsi un effet d'équilibrage.

C’est quoi l’annuité d’amortissement ?

L'annuité, c'est la somme d'argent versée par l'emprunteur chaque année afin de rembourser une dette. Cette somme comprend le remboursement d'une partie du capital (amortissement), mais également des intérêts, tels que définis lors de l'établissement du prêt.

Quel est le principe de l’amortissement ?

L'amortissement permet de prendre en compte chaque année la perte subie par l'entreprise du fait de cette dépréciation. L'amortissement est constaté en charges, au niveau du compte de résultat de l'entreprise.

Quel est le rôle de l’amortissement ?

- L'amortissement est une méthode comptable pour répartir le coût d'un actif exploité par une entreprise sur la durée prévue de son utilisation, de son usure et de sa désuétude. L'amortissement est une façon de calculer la diminution de la valeur d'un actif en fonction de son utilisation, de son usure et de sa désuétude.

Pourquoi amortir sur 5 ans ?

L'amortissement vous permet de compenser cette dépréciation en l'imputant sur vos résultats chaque année. Par exemple, une voiture achetée pour 20 000 euros va s'amortir sur 5 années, soit 4 000 euros de diminution de sa valeur chaque année.

Quels sont les 3 types d’immobilisation ?

- Les immobilisations sont généralement regroupées en 3 grandes catégories : les immobilisations incorporelles, les immobilisations corporelles et les immobilisations financières.

Où va l’amortissement dans le bilan ?

Les sommes ainsi créditées aux comptes d'amortissements sont présentées au bilan non pas au passif mais en déduction des comptes correspondants de l'actif.

Quel est le meilleur amortissement ?

L'amortissement linéaire présente l'avantage de la constance. Ainsi, il n'y a pas de mauvaise surprise, l'avantage économique étant équitablement réparti durant un certain laps de temps.

Où se trouve l’amortissement dans le bilan ?

Conclusion : Les dotations aux amortissements comptables sont enregistrées par le débit d'un compte 68 et le crédit d'un compte 28. Les amortissements dérogatoires, devant leur existence au droit fiscal, sont comptabilisés au débit du compte 68725 et au crédit du compte 145.

Quand commence l’amortissement ?

Quelle est la date de début des amortissements comptables ? En comptabilité, l'amortissement d'une immobilisation débute à compter de la mise en service du bien (date à laquelle l'immobilisation est en état de fonctionner selon l'utilisation prévue par la direction).